Από τι κινδυνεύουν περισσότερο τα σπίτια μας;

Ποια ήταν τα μεγαλύτερα καταστροφικά γεγονότα της διετίας ’20 – ’21

Κλοπή, φωτιά, σεισμός, καιρικά φαινόμενα, θραύση σωληνώσεων και κρυστάλλων, βραχυκύκλωμα είναι κάποιοι από τους κινδύνους που απειλούν τα σπίτια μας. Άραγε, ποιοι από αυτούς εγείρουν τις περισσότερες απαιτήσεις και ποιοι τις μεγαλύτερες αποζημιώσεις;

Οι απαντήσεις στα ερωτήματα αυτά δίνονται από την ανάλυση των αιτιών των ζημιών σε ασφαλισμένες κατοικίες, τις οποίες κατέγραψε, μεταξύ των άλλων, η έρευνα της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος επί των Ασφαλίσεων Περιουσίας για το 2021.

8.267 ζημιές σε ασφαλισμένες κατοικίες το 2021

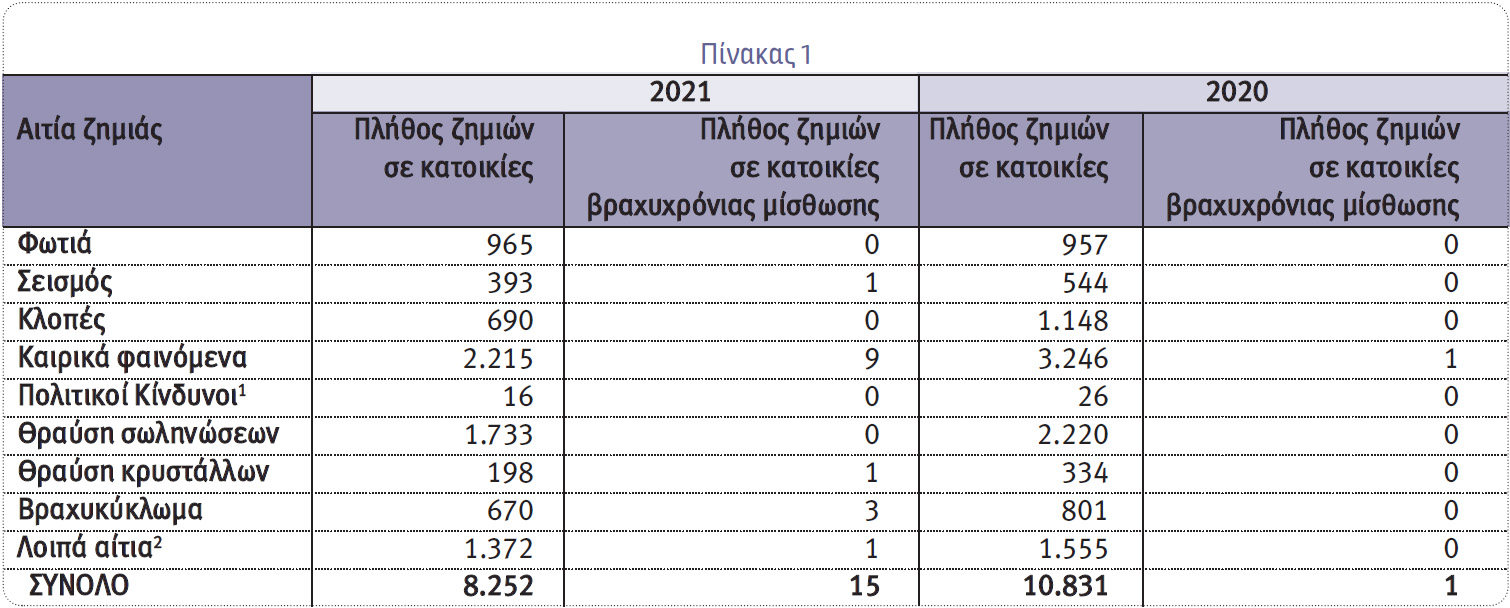

Σύμφωνα με τα στοιχεία της έρευνας Περιουσίας, το 2021 εκδόθηκαν 1.086.967 ασφαλιστήρια συμβόλαια κατοικιών (συμπεριλαμβάνονται και οι «Κατοικίες βραχυχρόνιας μίσθωσης»). Η συνολική ασφαλισμένη αξία τους σε ό,τι αφορά την αθροιστική κάλυψη πυρός (κτηρίου και περιεχομένου) και απώλειας κερδών ήταν της τάξεως των €123,4 δισ. Η έρευνα της ΕΑΕΕ κατέγραψε 8.267 ζημιές σε κατοικίες (οι 15 εξ αυτών αφορούσαν κατοικίες βραχυχρόνιας μίσθωσης) μέχρι 31/12/2021, για τα συμβόλαια τα οποία εκδόθηκαν εντός του 2021. Για τις ζημιές αυτές πληρώθηκαν αποζημιώσεις €11,7 εκατ. και σχηματίστηκε απόθεμα εκκρεμών αποζημιώσεων ύψους €17 εκατ. στο τέλος του έτους.

Το 2020, αντίστοιχα, βάσει επικαιροποιημένων στοιχείων, το πλήθος των ασφαλιστηρίων συμβολαίων για κάλυψη κατοικιών ήταν 1.046.818, με ασφαλισμένα κεφάλαια ύψους €120,7 δισ. Είχαν καταγραφεί 10.832 ζημιές σε κατοικίες και είχαν πληρωθεί αποζημιώσεις ύψους €14 εκατ., ενώ οι εκκρεμείς αποζημιώσεις ανέρχονταν σε €15,4 εκατ.

Στον πίνακα 1 καταγράφονται αναλυτικά οι ζημιές σε κατοικίες, ανά αιτία ζημιάς, τόσο για το 2021 όσο και για το 2020 (επικαιροποίηση).

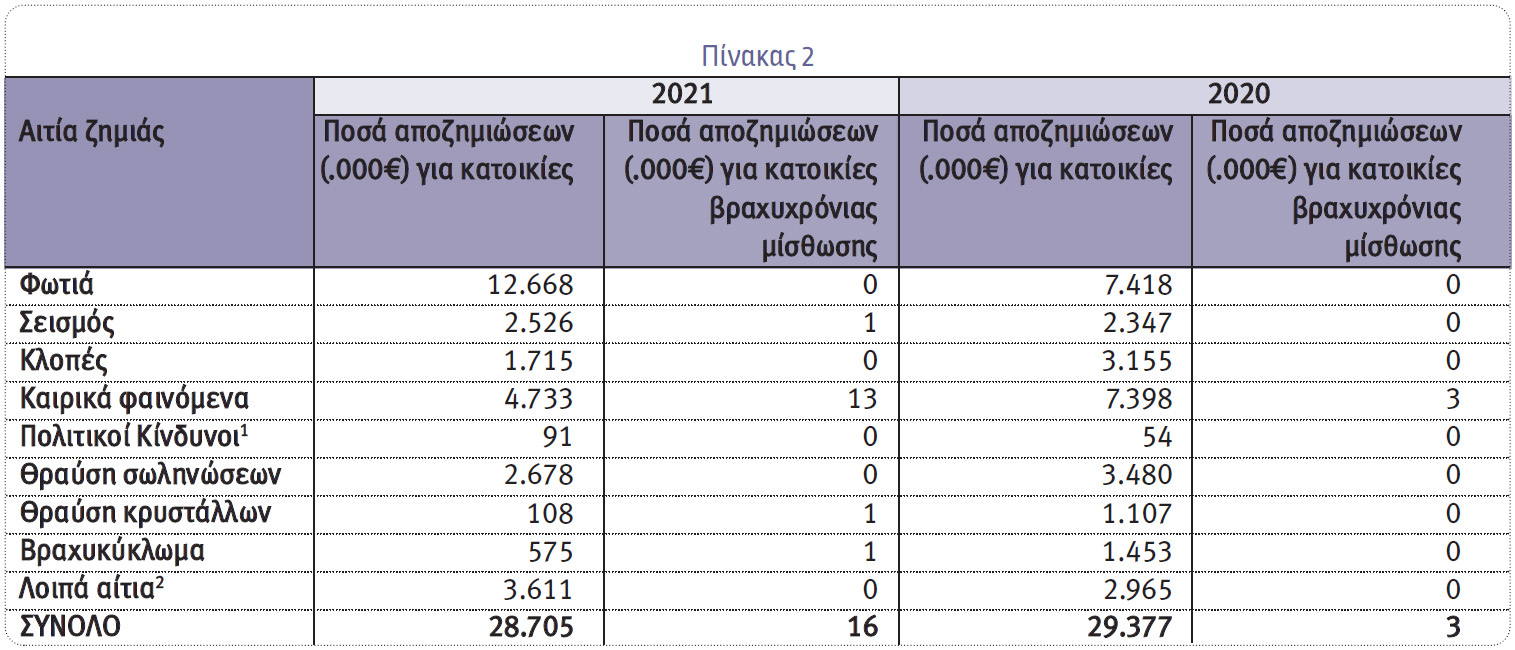

Aντίστοιχα, στον πίνακα 2 καταγράφεται η κατανομή των ποσών των αποζημιώσεων (πληρωθείσες και εκκρεμείς) ανά αιτία ζημιάς, για τα έτη 2021 και 2020 (επικαιροποίηση)

.

1 Πολιτικές ταραχές, τρομοκρατικές ενέργειες, απεργίες, στάσεις, οχλαγωγίες.

1 Πολιτικές ταραχές, τρομοκρατικές ενέργειες, απεργίες, στάσεις, οχλαγωγίες.2 Περιλαμβάνονται οι μηχανικές βλάβες.

1 Πολιτικές ταραχές, τρομοκρατικές ενέργειες, απεργίες, στάσεις, οχλαγωγίες.

1 Πολιτικές ταραχές, τρομοκρατικές ενέργειες, απεργίες, στάσεις, οχλαγωγίες.2 Περιλαμβάνονται οι μηχανικές βλάβες.

Τα καιρικά φαινόμενα (στις αιτίες) & η φωτιά (στις αποζημιώσεις) οι “πρωταγωνιστές”

Όπως προκύπτει από τα παρατιθέμενα στοιχεία (βλ. πίνακες 1 & 2), εξαιτίας καιρικών φαινομένων δηλώθηκαν οι περισσότερες ζημιές στις ασφαλισμένες κατοικίες, ενώ ακολουθούν η θραύση σωληνώσεων και τα λοιπά αίτια. Ωστόσο, η φωτιά είναι εκείνη που προκαλεί τελικά τα μεγαλύτερα ποσά αποζημιώσεων (€12,7 εκατ. το 2021, €7,4 εκατ. το 2020), παρότι ως αιτία ζημιάς βρίσκεται στην 4η θέση της κατάταξης το 2021 και στην 5η θέση το 2020.

Τα καιρικά φαινόμενα είναι η δεύτερη στη σειρά αιτία που προκαλεί τις μεγαλύτερες αποζημιώσεις. Κι αυτό, προφανώς, δεν είναι διόλου τυχαίο. μία από τις επιπτώσεις της κλιματικής αλλαγής είναι η αύξηση της συχνότητας και της σφοδρότητας των ακραίων καιρικών φαινομένων (από τα εννέα μεγάλα καταστροφικά συμβάντα των ετών 2020 & 2021, που παρουσιάζουμε στη συνέχεια, τα τέσσερα χαρακτηρίζονται ως ακραία καιρικά φαινόμενα).

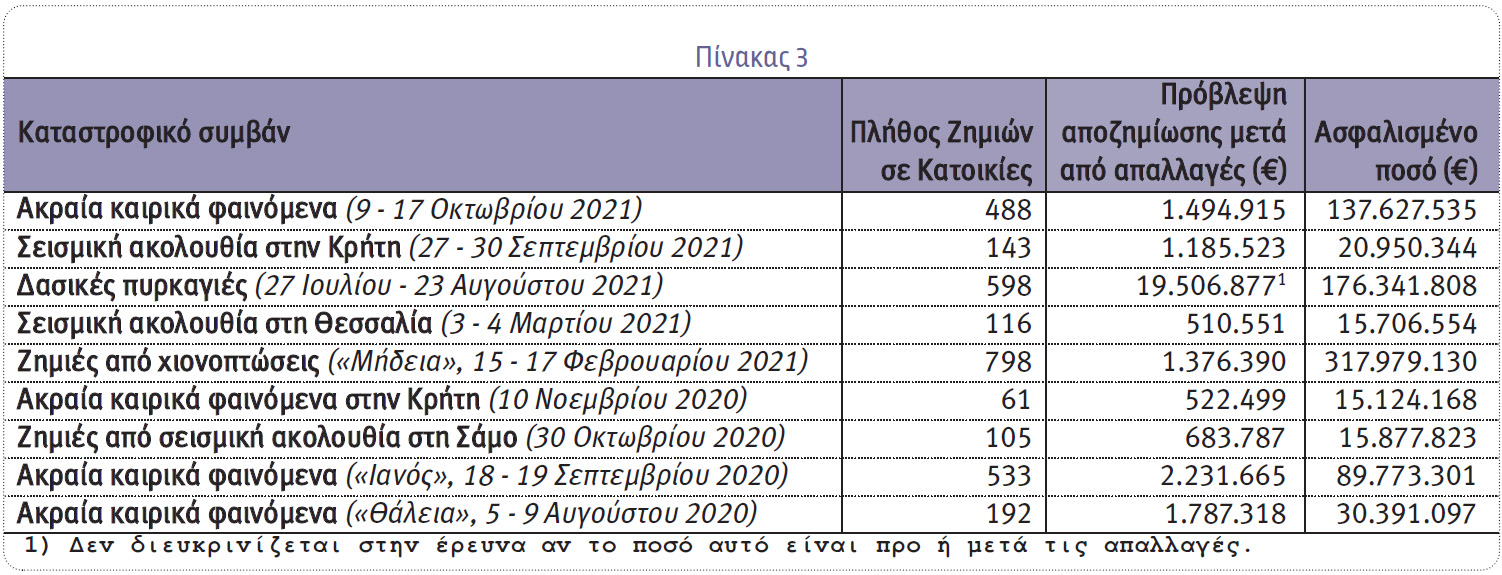

Ζημιές σε κατοικίες από τα μεγάλα καταστροφικά γεγονότα των ετών 2021 & 2020

Στον πίνακα 3 παραθέτουμε συνοπτικά στοιχεία για τις ζημιές που προκλήθηκαν σε ασφαλισμένες κατοικίες λόγω των ιδιαιτέρως καταστροφικών γεγονότων των ετών 2020 & 2021 (δυστυχώς, δεν ήταν μόνο αυτά), για τα οποία η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος διενήργησε ξεχωριστές έρευνες.

Αναξιοποίητος ο ρόλος της Ιδιωτικής Ασφάλισης, τεράστιο το κενό προστασίας

Παρότι η χώρα μας είναι μία από τις πιο σεισμογενείς χώρες της Ευρώπης, παρότι τα ακραία φυσικά φαινόμενα είναι πλέον πολύ πιο συχνά σε σχέση με το παρελθόν, παρότι οι καταστροφές που προκαλούνται είναι πολύ μεγαλύτερες, παρότι οι ασφαλιστικές εταιρείες προσφέρουν πληθώρα επιλογών ασφάλισης των περιουσιακών μας στοιχείων, με προσιτά ασφάλιστρα για όλα τα βαλάντια, παραμένουμε τραγικά ανασφάλιστοι γενικότερα, αλλά και ως ιδιοκτήτες κατοικιών, ειδικότερα (το ποσοστό των ασφαλισμένων κατοικιών κυμαίνεται από 15% έως 20%)!

Λόγω της μειωμένης συμβολής των ιδιωτικών ασφαλιστικών επιχειρήσεων στην κάλυψη των ζημιών από φυσικές καταστροφές, το δημοσιονομικό κόστος είναι τεράστιο. Όπως είχε επισημανθεί στην Έκθεση του Διοικητή της ΤτΕ για το 2021, για την περίοδο 1980-2018 εκτιμάται ότι οι αποζημιώσεις που κατέβαλαν οι ασφαλιστικές επιχειρήσεις για σεισμούς, πλημμύρες και θύελλες κάλυψαν μόνο το 2% των συνολικών ζημιών (δεν αφορά φυσικά μόνον τις ζημιές των κατοικιών). Ειδικότερα, από την ΤτΕ σημειωνόταν το εξής για το οικονομικό κόστος των φυσικών καταστροφών: «Το 1999, το έτος με το υψηλότερο μέχρι σήμερα κόστος από φυσικές καταστροφές, κυρίως λόγω σεισμού, υπερέβη τα 4 δισεκ. ευρώ, ανερχόμενο σε περίπου 3% του συνολικού ΑΕΠ της Ελλάδος. Δεύτερο έτος από άποψη οικονομικού κόστους από φυσικές καταστροφές ήταν το 2007, κατά το οποίο το σχετικό κόστος υπερέβη τα 1,7 δισεκ. ευρώ, κυρίως λόγω πυρκαγιών, και τρίτο το 1990, με το οικονομικό κόστος των φυσικών καταστροφών, κυρίως λόγω ξηρασίας, να υπερβαίνει το 1 δισεκ. ευρώ».

Δεν είναι περιττό να υπογραμμίσουμε, για μια ακόμη φορά, ότι είναι αναγκαία η ενίσχυση του θεσμού της ιδιωτικής ασφάλισης στην παροχή προστασίας έναντι των κινδύνων που απορρέουν από φυσικές καταστροφές. Αυτό ακριβώς πρότεινε και η ΤτΕ, σε ειδική ενότητα στην Έκθεση του Διοικητή για το 2021, προκρίνοντας μάλιστα ως κατάλληλα εργαλεία την παροχή φορολογικών κινήτρων στους πολίτες και τη σύμπραξη του δημόσιου με τον ιδιωτικό τομέα.

Ας θυμηθούμε τι ακριβώς αναφερόταν στην Έκθεση του Διοικητή:

«Η εμπειρία σε ευρωπαϊκό επίπεδο έχει δείξει ότι ο σχεδιασμός τέτοιων εργαλείων, όπως η σύμπραξη δημόσιου και ιδιωτικού τομέα για τα θέματα φυσικών καταστροφών, βασίζεται σε αρχές που θα πρέπει να καθοριστούν εξ αρχής και οι οποίες περιλαμβάνουν τουλάχιστον τα ακόλουθα:

- Οι αποφάσεις λαμβάνονται και οι δράσεις συντονίζονται μέσω ενός κοινού κεντρικού μηχανισμού, στον οποίο συμμετέχουν κρατικοί φορείς και ιδιωτικές ασφαλιστικές επιχειρήσεις.

- Προβλέπεται η όσο το δυνατόν περισσότερο διευρυμένη συμμετοχή φυσικών και νομικών προσώπων, που θα είναι οι αποδέκτες των παρεχόμενων υπηρεσιών.

- Η ευθύνη, αλλά και το συνολικό κόστος των αποζημιώσεων επιμερίζονται με τρόπο διαφανή μεταξύ του ιδιωτικού και του δημόσιου τομέα, ώστε να αποφεύγονται κενά, αλλά και επικαλύψεις αποζημιώσεων.

- Τα εργαλεία περιλαμβάνουν στον σχεδιασμό τους την εφαρμογή αποτελεσματικών μέτρων πρόληψης των εν λόγω κινδύνων και προσαρμογής στις επιπτώσεις τους».

Δυστυχώς, τόσο τα φορολογικά κίνητρα στους πολίτες όσο και η σύμπραξη του δημόσιου με τον ιδιωτικό τομέα παραμένουν ζητούμενα. Αντ’ αυτών, να θυμίσουμε ότι ψηφίστηκε νόμος για παροχή κρατικής αρωγής προς επιχειρήσεις και μη κερδοσκοπικού χαρακτήρα φορείς για θεομηνίες, ενώ επιχειρήθηκε να θεσπιστεί υποχρεωτική ασφάλιση μόνον των νεόδμητων κτηρίων σε ζώνες υψηλής τρωτότητας, διάταξη που απεσύρθη τελικά, λίγο πριν την ψήφιση στη Βουλή του Εθνικού Κλιματικού Νόμου.

Το κράτος, αντί να εστιάσει στο πώς θα μετριάσει τους κλιματικούς κινδύνους και τις συνέπειές τους, αλλά και σε απαραίτητα έργα υποδομής σε επικίνδυνες περιοχές (αντιπλημμυρικά, αντιπυρικά, κ.ά.), λειτουργεί ως «ερασιτέχνης ασφαλιστής» (ο καθηγητής Μ. Νεκτάριος “εισήγαγε” τον όρο) και εξαγγέλλει αποζημιώσεις για τους πληγέντες μετά από κάθε φυσική καταστροφή, απαξιώνοντας έτσι τον θεσμό της Ιδιωτικής Ασφάλισης, που και γνωρίζει και μπορεί να παρέχει επαρκή προστασία στους πολίτες.

Σούλα Κορμά

Πηγή: aagora.gr